- 24時間

いつでも申込可能 - 電話・メール等で

審査結果をご連絡!

住宅ローンの頭金は用意するべき?金額の目安や支払うメリット・デメリットからシミュレーションまで徹底解説!

マイホームの購入を考えるとき、頭金はどのくらい必要なのかと頭を悩ませる方も多いのではないでしょうか。

頭金をたくさん準備できれば、住宅ローンの借入額を少なくできます。しかし、頭金を多く支払いすぎると手元の資金が減り、急な出費に対応できないことも多々あるでしょう。

本記事では、住宅ローンの頭金の仕組みや用意する目安、頭金を決める際に注意すべき点、頭金の金額別シミュレーションなどを解説します。無理のない住宅ローンの返済計画に役立つ記事となっておりますので、ぜひ最後までご覧ください。

住宅ローンの頭金とは?どういう仕組み?

住宅ローンの頭金とは、ローンの借入前に住宅購入費用の一部を支払うお金を指します。

頭金の目的は、住宅ローンの借入金を減らし、支払負担を少なくすることです。

たとえば、住宅購入費用が5,000万円の場合、頭金1,000万円を支払うことで残りの4,000万円が住宅ローンの借入額となります。頭金を多く準備するほど住宅ローンの借入金を大幅に減らすことができ、ローンの返済負担を軽減できるのです。

ちなみに、不動産会社に支払う「仲介手数料」や、住宅ローン契約に発生する「事務手数料」、「登記費用」などの諸費用は、頭金と同様に現金で支払うのが一般的です。これらの諸費用と頭金とを合わせて「自己資本」と呼びます。

住宅ローンの頭金の目安

実際に住宅購入の際には、どのくらいの頭金を準備するのでしょうか。

住宅ローンの頭金の目安は、新築住宅の場合は約15〜25%、中古住宅の購入では約10〜40%といわれています。一般的には、住宅購入価格の2割程度を頭金として支払うことが多いようです。

国土交通省や住宅金融支援機構の統計をもとに、新築住宅と中古住宅それぞれの頭金の目安を解説します。

【新築】住宅ローンの目安

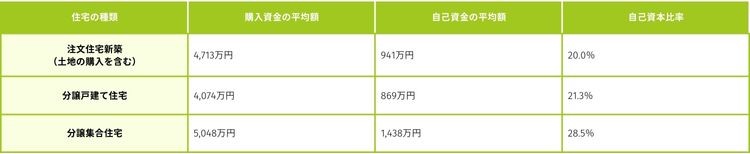

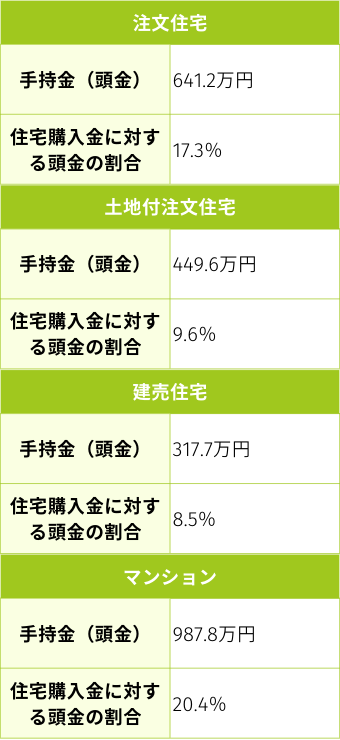

国土交通省住宅局の「令和4年度住宅市場動向調査報告書」をもとに、新築住宅の一次取得者が住宅購入時に支払った自己資金と自己資本比率を表にまとめました。

先ほどご説明したとおり、自己資金の中には仲介手数料などの諸費用が含まれているため、自己資金の全額が頭金ではありません。新築住宅購入にかかる諸費用は、住宅価格の約3〜5%程度が目安とされています。

自己資金の平均額から諸費用を引くと、頭金の割合は住宅価格の20%程度の方が多いといえるでしょう。

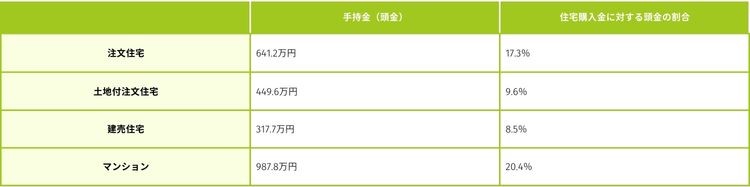

続いて、住宅金融支援機構の「フラット35利用者調査(2022年度)」の統計から、新築住宅購入時に準備した頭金と住宅購入金に対する頭金の割合を下記に示します。

この統計では、新築住宅購入時の頭金の割合は約9〜20%程度であることがわかります。

上記2つの統計から、新築住宅を購入する際の頭金の割合は、住宅購入価格のおおよそ2割であるといえるでしょう。

【中古】住宅ローンの目安

国土交通省住宅局の「令和4年度住宅市場動向調査報告書」をもとに、中古住宅の一次取得者が住宅購入時に支払った自己資金と自己資本比率を下表にまとめます。

- ※リフォーム資金:平均206万円、自己資本比率74.1%

前述したとおり、自己資金の平均額から中古住宅購入にかかる諸費用(住宅価格の約6〜8%程度)を引いた金額が頭金となります。上記の統計で見ると、住宅価格に占める頭金の割合は約20〜40%程度であるといえるでしょう。

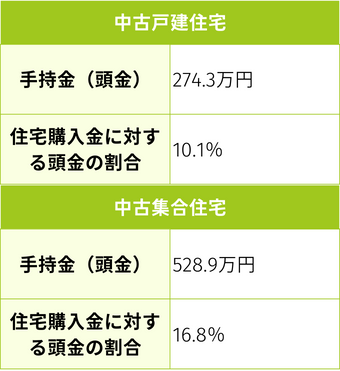

次に、住宅金融支援機構の「フラット35利用者調査(2022年度)」をもとに、中古住宅購入時に準備した頭金と住宅購入金に対する頭金の割合をまとめると、下表のようになります。

この統計では、中古住宅購入時の住宅価格に占める頭金の割合は、約10〜17%となります。

2つの統計から、中古住宅を購入する際の住宅ローンの頭金は、約10〜40%とばらつきがあることが窺えます。

住宅ローン利用時に頭金を支払うメリット

住宅ローンを組むときに頭金を支払うメリットとしては、次の2点が挙げられるでしょう。

- 1.毎月の返済額を軽くできる・借入期間を短くできる

- 2.ローン審査に通りやすくなる

それぞれの詳細について解説していきます。

メリット1|毎月の返済額を軽くできる・借入期間を短くできる

頭金を支払う効果として挙げられるのは、「毎月の返済額の軽減」と「借入期間の短縮」です。

先ほどご説明したとおり、頭金として住宅価格の一部を支払うことで、住宅ローンの借入金を減らすことができます。

頭金は住宅ローンの借入前に現金で支払いますが、頭金として支払った分に対しては利息がつきません。そのため、頭金を支払うことでローンの総支払額を少なくでき、毎月の返済額を軽くする効果が期待できます。

また、毎月の返済額を抑えたことで余剰となった分を、繰上返済の資金として蓄えておくことも可能です。繰上返済をおこなうことで、借入期間の短縮を目指せるでしょう。毎月の返済額を、頭金を支払わない場合と同程度の額にすることによっても、借入期間の短縮が叶います。

住宅購入後に目を向けると「不動産所得税」や「固定資産税」の負担があります。

さらに、戸建ての場合は修繕費やメンテナンス費用の準備もしなければなりません。マンションの場合でも管理費や修繕積立費が必要になることを考えると、月々の返済額を軽くできるのは大きなメリットといえるでしょう。

参考:不動産取得税|総務省

メリット2|ローン審査に通りやすくなる

頭金を支払う大きなメリットの2つ目は、住宅ローンの審査に通りやすくなることです。

金融機関では住宅ローンの審査の際、ローン申込者の年収や年齢、返済計画などさまざまな点を考慮し、申込者の支払能力を確認した上で借入可能額を決定します。

先述したとおり、頭金を用意した場合は借入金が少なくなる分、月々の返済額も減るため、支払能力を高める効果が期待できるでしょう。

また、頭金を用意できる力があるということは、今後も資金を調達できる力があるという信頼ポイントの1つとなります。

以上の理由から、頭金を入れることで住宅ローン審査に通る可能性が高まります。

住宅ローン利用時に頭金を支払うデメリット

頭金のさまざまな効果やメリットを見ると、「やはり頭金は多めに入れるほうが総返済額が少なくて得だ」と考える方も多いかもしれません。

しかし、頭金を支払うことで次のようなデメリットがあることにも留意しておかなければなりません。頭金の準備については、十分に検討することが大切です。

- 1.頭金を用意するまでに時間がかかる

- 2.急な出費に対応できない

それぞれの詳細を見ていきましょう。

デメリット1|頭金を用意するまでに時間がかかる

頭金として資金を用意する際、ある程度まとまった金額となるまでには相当の時間がかかってしまいます。

頭金を用意する間に住宅価格が上昇したり、金利が上がったりすることも考えられるでしょう。また、頭金を多く貯めることにこだわりすぎると、購入のタイミングを逃し、気に入った住宅や土地がほかの人に先に購入されてしまう可能性もあります。

ここで見落としやすいのは、頭金を貯めている期間の支出です。

たとえば、賃貸住宅に住んでいる場合には、頭金の準備期間中にも現在の住居家賃を支払わなければなりません。仮に家賃10万円の賃貸住宅に5年住みながら頭金を貯めるとすると、その間の家賃は600万円と高額になります。

十分な頭金が貯まるまで住宅の購入時期が遅れることで、住宅ローンの完済時期も遅れてしまいます。ローン開始時の年齢や返済期間にもよりますが、定年退職後に及ぶまでローンの支払いが続くことも考えられるでしょう。

デメリット2|急な出費に対応できない

頭金としてまとまった金額を支払うことで、手元の預貯金は大きく減少します。

交通事故や自然災害、自分や家族の大きな病気やけがなど不測の事態が発生した際には、急な出費に対応できない可能性も考えられるでしょう。

また、住宅購入に必要な事務手数料や各種保険料、登記費用などの諸費用も、一般的には現金での支払いとなります。さらに引っ越し費用や新居での家具・カーテン・家電製品などの購入費用も含めて準備しなければなりません。部屋数の多い住宅では購入点数も増えるため、多額の出費を伴います。

頭金を多く入れることで月々の返済額を減らせますが、預貯金のほとんどを頭金に充てるのはおすすめできません。頭金を支払った後も急な出費に対応できるよう、家族が不安なく暮せるだけの資金は確保しておきましょう。

頭金がなくても住宅ローンは組める?

金融機関によっては、頭金がなくても住宅ローンを組むことができます。

頭金がなくてもローンが組めるようになった背景としては、超低金利時代であることが挙げられます。住宅金融支援機構の「民間金融機関の住宅ローン金利推移(変動金利等)」によると、変動金利は1990年前半には約8%を超えていますが、2023年10月現在で約2.475%まで低下しています。物件価格次第ではありますが、適用金利の水準から考えると、頭金がなくても住宅を購入しやすくなったといえるでしょう。

また昨今は、住宅ローンの借入年齢制限も緩やかになっています。

民間金融機関では、成年年齢が20歳から18歳に引き下げられたことに伴い、住宅ローンを申し込める年齢を満18歳以上70歳未満、完済時年齢を80歳未満としているところが一般的です。

金融機関が定年年齢の引き上げや晩婚化に対応し、完済時年齢を引き上げていることから、返済完了までに時間的な余裕を持ってローンが組めるようになりました。

住宅ローン利用時に頭金を支払わないメリット

住宅ローンを利用する際に頭金を支払わないメリットは、次のとおりです。

- 1.資金を手元に残せる

- 2.住宅ローン控除の恩恵を得られる

詳しく見ていきましょう。

メリット1|資金を手元に残せる

住宅購入の際に頭金を支払わないことで、手元に多くの資金を確保できます。

突然の事故や地震、台風などの自然災害、親の介護など大きな出費があった場合にも対応しやすくなるでしょう。

貯蓄のコントロールができることも、大きな利点です。

子どもの教育資金や車の買い替え、自宅のリフォーム費用など多額の支出に備えて、手元資金をそれぞれ配分し、計画的に貯めることが叶います。

また、手元に残した自己資金を、少額投資非課税制度を利用した資産形成に回すという選択肢も生まれます。ある程度手元に残した資金を運用しながら増やしていければ、先々の資金不足に対する不安が和らぐでしょう。

メリット2|住宅ローン控除の恩恵を得られる

頭金を支払わず借入金を多くすることで、住宅ローン控除額を増やせるという効果が生まれます。

住宅ローン控除は、正式名称を「住宅借入金等特別控除」といいます。住宅ローン控除とは、住宅ローンを利用して住宅を購入した際、年末時点での住宅ローン残高の0.7%が、納めた所得税や住民税から控除される制度です。

住宅の環境性能や居住年などによって最大控除額や控除期間が異なり、入居から最長13年にわたって控除適用となります。所得税から控除しきれなかった分は、翌年の住民税から差し引くことができる点も、大きなメリットです。

頭金を入れずに借入金を増やしておけば、住宅ローン控除の恩恵を十分に受けることができるでしょう。

住宅ローン控除が適用される主な条件は下記のとおりです。

- 1.自らが居住するための住宅

- 2.床面積が50㎡以上

- 3.合計所得金額が2,000万円以下

- 4.住宅ローンの借入期間が10年以上

- 5.引渡しまたは工事完了から6か月以内に入居すること

- 6.昭和57年以降に建築又は現行の耐震基準に適合

- ※2024年1月以降に建築確認を受けた新築住宅の場合、省エネ基準を満たしていない住宅は住宅ローン減税を受けられません。

ただし、納税額が少ない場合は、借入金を増やしても住宅ローン控除額が増えないケースがあります。

これは、年収が低く所得税の納税額が少ないことから、住宅ローン控除額が所得税額を上回るためです。前述したとおり、所得税から控除しきれなかった部分は、翌年の住民税から差し引くことができます。

参考:No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)|国税庁

参考:新築・購入等で住宅ローンを組む方・組んでいる方へ 個人住民税の住宅ローン控除がうけられる場合があります。|総務省

参考:住宅ローン減税の概要について(令和4年度税制改正後)|国土交通省

参考:2024・2025年に新築住宅に入居を予定する方へ(省エネ基準を満たさない新築住宅は住宅ローン減税の対象外です)|国土交通省

住宅ローン利用時に頭金を支払わないデメリット

住宅ローンの利用時に頭金を支払わないデメリットとしては、下記の3つが挙げられます。

- 1.返済負担が大きくなる

- 2.住宅ローン審査に影響する

- 3.担保割れの可能性がある

それぞれの詳細を解説していきます。

デメリット1|返済負担が大きくなる

頭金を支払わずに住宅を購入すると、借入金が増え、返済負担が大きくなります。月々の返済額の増加は避けられず、家計への負担増の要因となり得るでしょう。

毎月の返済額を抑えるために返済期間を長くすると、定年前に完済できない可能性もあります。どちらを選択しても、返済負担は非常に大きくなってしまうといえるでしょう。

住宅ローンの理想的な返済負担率としては、一般的に額面年収の20%までに抑えることとされています。年収1,000万円の人の場合、返済比率20%とすれば、年間の返済金額は200万円です。こちらを月々の返済額で見ると、16〜17万円ほどです。

金融機関によっては、頭金を入れることにより金利を優遇するローンを提供しているところも少なくありません。民間金融機関では、自己資金10〜20%を支払うことで金利を優遇するケースも見受けられます。

住宅ローンの総借入金額は大きいため、金利の優遇が受けられない場合の総支払額が増加してしまいます。頭金を多く入れて優遇金利を受けることが、ローン返済の総支払額削減につながるといえるでしょう。

デメリット2|住宅ローン審査に影響する

金融機関によっては、頭金を用意できないことが住宅ローン審査に影響することがあります。

金融機関では、住宅ローンの審査をおこなう際、申込者の返済能力や返済負担率などを重要視するのが一般的です。

頭金がなければ借入金の総額が増えてしまい、月々のローン返済額負担も増加します。そのため、ローンの申込者に安定した収入があるか、この先も継続的に収入が得られるのかを厳しく審査するのです。

頭金を用意できなければ、返済能力に対しての信用度が低くなります。また、年収に対して返済負担率が高くなってしまうと、契約者の返済能力を超えているために住宅ローンの返済は難しいと判断されます。このような状態では、ローン審査に通るのはますます困難になるといえるでしょう。

デメリット3|担保割れの可能性がある

頭金なしで住宅ローンを組んだ場合、将来住宅を売却した際に「担保割れ」となる可能性があります。

担保割れとは、不動産評価額がローン残債を下回ってしまう状態のことです。

住宅購入時に頭金を支払わず住宅ローンを組んだ場合、一般的に返済期間は長くなるでしょう。その間に住宅の不動産価値は、建物の減価償却に伴いだんだん下がっていきます。そのまま住み続けるのであれば問題はありませんが、長い返済期間中には転勤や住み替えなどで住宅を手放すこともないとは限りません。

借入金が高額だった場合、いざ売却するとなったときに住宅の売却額がローンの残債を下回ることもあり得ます。住宅の売却額でローンの完済ができず、残債が残ってしまうのです。

このような担保割れの場合には、ローンの残債を自己資金で返済しなければなりません。

担保割れのリスクを回避するためには、頭金を入れて住宅ローンの総借入額を少なくしておくことが賢明といえるでしょう。

頭金の金額を決める際に注意すべきポイント

先にご説明したとおり、頭金の目安は、新築住宅で住宅価格の2割程度、中古住宅では1〜4割程度だとわかりました。

「頭金はそんなにたくさん必要なのか」と驚く方も少なくないでしょう。

頭金は「これだけ準備しなければならない」というものではなく、「自分はいくら準備できるか」という視点で見ることが重要です。

住宅ローンを無理なく返済するためには、家計の収支バランスを考慮し、返済できる金額を見極めて、預貯金などから頭金に充てる金額を導き出しましょう。

頭金の金額を決める際に注意するポイントは、以下のとおりです。

- 1.ライフプランや今後の出費を考慮して金額を決定する

- 2.追加費用が掛かる可能性があるので対応できるようにする

それぞれ詳しく解説していきます。

ポイント1|ライフプランや今後の出費を考慮して金額を決定する

頭金として準備する金額を考える際には、今後のライフプランや大きな出費の予定を念頭におくことが大切です。

ローンを完済するまでの間には、下記のような大きな出費があることが予想されます。

- 出産

- 子どもの進学などの教育資金

- マイカーの買い替え

- 自宅のリフォーム

- 子どもの結婚

- 老後資金

このような費用がいつ必要になるのかを把握・予測し、今後自分が貯められそうな預貯金額と照らし合わせた上で、頭金の金額を決めましょう。

また、頭金を支払うと手持ちの預貯金が少なくなるため、突発的な出費への備えも忘れてはなりません。ローン返済期間中には、自分・家族のけがや病気、転職などで一時的に収入が減る事態も想定されます。頭金を入れることで月々の返済額の負担を減らしておくことも、重要なポイントです。

ポイント2|追加費用が掛かる可能性があるので対応できるようにする

住宅の購入では、物件の購入金額以外にも追加費用がかかることが予想できます。

とくに注文住宅の場合、建築が進む中でオプションを取り入れたり、仕様や素材を変更してグレードアップしたりする可能性もあるでしょう。多くの人にとっては一生に一度しかないマイホームの購入ですから、家族が納得できる理想の住まいを完成するための資金があることが理想的です。

しかし、契約後の住宅ローンを増額変更して、追加費用を準備することは非現実的といえます。住宅ローンの本審査に通った後からは、基本的に増額することはできません。

預貯金のほとんどを頭金に使うのではなく、追加費用を支払えるだけの資金は手元に確保しておくとよいでしょう。

【頭金の金額別】住宅ローンの支払いシミュレーション

頭金を多く準備することで総借入金額を少なくできますが、金利が変わると総返済額は大きく変わります。

そこで、下記の条件で頭金の金額別に住宅ローンの支払いを試算してみましょう。

- 物件金額5,000万円

- 返済期間30年

- ボーナス支払いなし

- 元利均等返済

- 固定金利特約型10年(1.790%)で比較

まずは、頭金なしの場合の返済額について見てみます。

【固定金利特約型10年(1.790%)、借入金額5,000万円】

月々の返済額は178,603円、年間返済額は約216万円、総返済額は約6,466万円という結果になりました。住宅ローン関連諸費用の合計は140万円です。

こちらの結果をもとに、頭金の金額別にシミュレーションしていきます。

なお、シミュレーションはすべて2023年10月12日時点のものです。

【頭金500万円の場合】住宅ローン支払いシミュレーション

頭金500万円のシミュレーションは次のようになります。

【固定金利特約型10年(1.790%)、借入金額4,500万円】

頭金を500万円入れた場合、頭金を入れない場合と比較して、月々の返済額では約18,000円、年間返済額では21.5万円、総返済額では647万円ほど負担が軽くなります。

なお、住宅ローン関連諸費用の合計は、約127万円です。

【頭金800万円の場合】住宅ローン支払いシミュレーション

頭金800万円のシミュレーションは以下のとおりです。

【固定金利特約型10年(1.790%)、借入金額4,200万円】

頭金を800万円入れた場合、頭金を入れない場合と比較して、月々の返済額では約29,000円、年間返済額では34.5万円、総返済額では1,035万円ほど負担が軽くなります。

頭金500万円の場合と比較すると、総返済額が400万円ちかく減りました。

なお、住宅ローン関連諸費用の合計は、約119万円です。

【頭金1,000万円の場合】住宅ローン支払いシミュレーション

頭金1,000万円のシミュレーションは以下のようになります。

【固定金利特約型10年(1.790%)、借入金額4,000万円】

頭金を1,000万円入れた場合、頭金を入れない場合と比較して、月々の返済額では約36,000円、年間返済額では43.1万円、総返済額では1,293万円ほど負担が軽くなります。

頭金500万円の場合と比較すると総返済額が650万円ちかく、頭金800万円の場合と比較すると260万円ちかく減りました。

なお、住宅ローン関連諸費用の合計は、約114万円です。

このことから頭金を多く入れることは、ローンの総支払額を減らせる効果があるといえるでしょう。

まとめ

住宅ローンの頭金とは、ローンの開始前に現金で支払うお金のことです。頭金を入れることで、住宅ローンの借入金を減らし、総支払額を抑える効果が期待できます。

頭金の支払いが少ないと、金利の優遇を受けられず、結果的に総支払額が増えてしまうことがあります。かといって、預貯金の全部を頭金に充ててしまうと、急な出費に対応できないという事態にもなりかねません。

頭金をどの程度入れるのかは、自分がどのくらいの頭金を用意できるかという視点で見ることが大切です。

現在の収支のバランスやライフプランを踏まえて、無理のない返済ができる、自分にとってベストな頭金の額を導き出しましょう。

三井住友銀行では、「Oliveアカウント」をお持ちで、三井住友銀行住宅ローンに新規ご契約をいただいた方に向けて、Vポイントが+1%還元されるお得なVポイントアッププログラムを実施中です。

もし住宅ローンをご検討されているのであれば、この機会にOliveアカウントとVポイントアッププログラムを活用いただくのがおすすめです。

https://www.smbc.co.jp/kojin/jutaku_loan/reason/

またOliveアカウントのお得な特典として、SMBCダイレクト(インターネットバンキング)における振込手数料無料などの基本特典や、毎月選べる特典(給与・年金の受取口座設定でVポイント200ptなど)をご用意しています。

お得なOliveアカウントの特典詳細は、サービス紹介ページでご確認ください。

新規お借り入れの方は

審査のお申込はWEBが便利!

借り換えの方は

借り換えは

WEBでかんたん審査申込

住宅ローンのちょっとした疑問から

保障や保険選びまで

お気軽にお問い合わせください!

-

WEBでご相談

-

24時間いつでもWEBで

簡単にご相談いただけます- ※WEBでのご相談はSMBCダイレクト(インターネットバンキング)でご利用いただけます。尚、日曜21:00〜月曜7:00はご利用いただけません。

-

お電話でご相談

-

- ネットローンプラザ(通話料無料)

接続後、音声ガイダンスに従って番号を選択ください。

受付時間:平日9:00〜19:00

土日・祝日10:00〜18:00

(一部メニューは営業時間が異なります)- ※12月31日〜3日と5月3日〜5日は除きます